日前,兴业证券联合上海证券报、中国金融信息中心共同主办兴业证券家族财富办公室“新机遇·拥抱股权大时代”一级股权生态圈发布会,与优秀管理人同行,携手搭建交流对接平台,前瞻未来发展方向,积极应对新挑战,发掘新机遇!

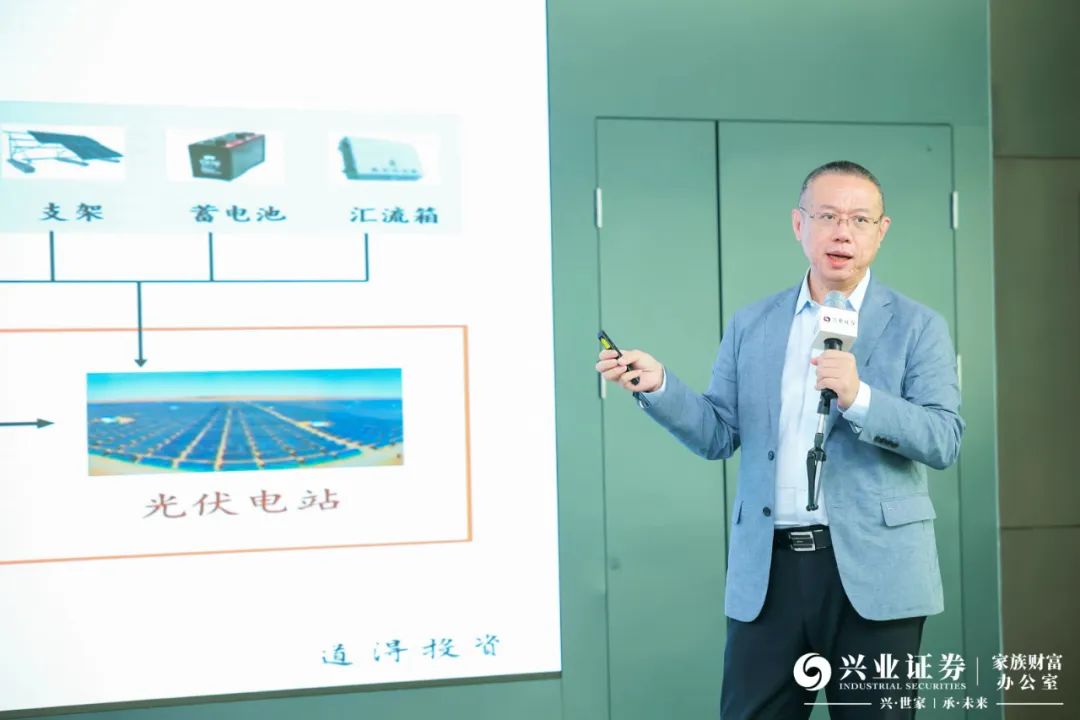

道得投资是专注光伏全产业链8年的百亿私募,董事长武飞的分享从碳中和大背景、经济因素和发展空间等方面综合考量,提出光伏新能源是未来的大势所趋。

从时代大背景来看,2015年,联合国气候变化大会通过《巴黎协定》,为把全球平均气温升温控制在1.5摄氏度之内努力。全球多个经济体已承诺在2050年前实现碳中和目标。2020年9月我国明确提出2030年“碳达峰”与2060年“碳中和”目标将双碳目标提升至国家战略层面。

从经济因素来看,据国际可再生能源组织(IRENA)发布的《2021 年可再生能源发电成本报告》,全球光伏平准化度电成本(LCOE)在2010年起的十余年时间内,下降约90%,使得光伏能源的经济性大幅攀升,预计2022年全球光伏LCOE将进一步降至0.04美元/千瓦时,将低于燃煤发电成本。同时,中国光伏度电成本低于全球水平,更具性价比。

从发展空间来看,目前光伏能源占总电力比例低,空间充足。2021年全球光伏发电仅占电力总需求3.7%,国内光伏发电占比约为5%,随着光伏技术成本竞争力不断提升,光伏取代非化石能源的空间巨大。

武飞董事长对光伏新能源产业链进行了分析。2021年以来,由于供需不匹配,硅料价格不断上涨,硅料环节的毛利占比大幅提升。根据PV InfoLink,主产业链环节中,硅片、电池、组件的均价涨势与硅料上涨基本呈正相关性,但涨幅显著小于硅料,且为大幅递减(涨幅:硅料>硅片>电池>组件),主产业链上游不断挤压下游利润,制造端最终成本压力落在组件,形成了组件环节与电站使用端的价格博弈。随着硅料环节扩产产能的逐步释放,预计下游环节压力得以缓和,盈利能力逐步恢复。

最后武飞董事长对光伏行业的投资机会进行了总结,认为我们正在经历一场能源革命,要把握好时代给予的机会,未来二十年看好光伏,就像二十年前的房产一样,但与房地产行业不同的是,光伏的需求是全球的,全球都要用中国的光伏组件。未来几年整个光伏行业可能会再次经历行业竞争格局的重塑,我们希望能扶持更好的企业,让它度过洗牌的过程,然后在未来的二十年能够享受这个行业的成长。

在圆桌论坛环节,就经济形势对于一级市场的冲击、钙钛矿、硅料紧缺等话题,武飞董事长表达了如下观点:

道得投资专注于新能源领域,整个中国上半年的五大科技领域的投资70%投在新能源,目前宏观大环境对光伏行业的影响不大。

钙钛矿对于整个光伏行业有着深远的影响,钙钛矿的转化率可以叠加在晶硅上,意味着把光转化为电的转化率会大幅度提升,所以说是革命性的。目前中国还在研发、初试和小试的阶段,比海外稍微落后一点,预计约5年的时间钙钛矿能够进入大量的中试。

硅料企业新建产能达产的周期约为18个月,大量的扩产是今年四季度释放,释放到明年上半年,四季度硅料价格可能出现向下的拐点,到明年上半年硅料足够用了,但有大量的企业还在投产,所以说到2023年四季度,2024年上半年还有大量的硅料,预计硅料的价格可能将在10万以下。